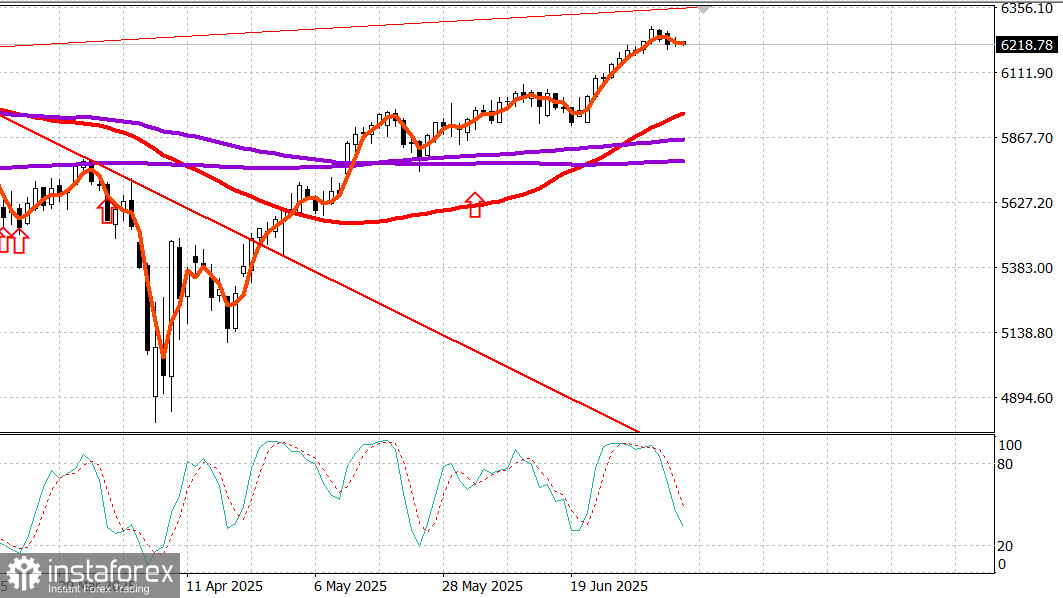

S&P500

Обзор 09.07

Рынок США: Консолидация. Снижение банков.

Главные индексы США в вторник: Доу -0.4%, NASDAQ -0.1%, S&P500 - 0.1%, S&P500 6225, диапазон 5900 - 6400.

Отсутствие существенных изменений на тарифном фронте в сочетании с балансом между опережающей динамикой акций компаний малой и средней капитализации и отставанием компаний с высокой капитализацией удерживало основные индексы в узком диапазоне около уровней открытия после вчерашней консолидации.

После подписания указа об официальном переносе крайнего срока для тарифов с 9 июля президент Трамп заявил, что продления срока после 1 августа не будет для стран, получивших от него письма по тарифам вчера, а также для стран, которые получат письма сегодня, завтра и в течение ближайшего короткого периода времени.

Министр торговли США Говард Лютник заявил в интервью CNBC, что ЕС сделал «существенные реальные предложения» об открытии рынков для США, хотя предварительные сообщения теперь предполагают, что ЕС получит письмо от администрации Трампа в ближайшие дни.

В целом события на тарифном фронте соответствовали ожиданиям и не оказали существенного влияния на рынки в целом, хотя новые действия президента Трампа оказали некоторое влияние на отдельные секторы.

Цены на медь резко выросли, а фьючерсы на медь закрылись с повышением на $0,56, или на 11,2%, до $5,58 за фунт после того, как президент Трамп объявил о введении 50%-ной пошлины на медь, которая, вероятно, вступит в силу 1 августа.

Акции Freeport-McMoRan (FCX 46,29, +1,16, +2,57%) резко выросли после этого объявления, что помогло сектору материалов (+0,8%) выйти в число лидеров.

Нефтяные компании, находящиеся в наиболее динамичном энергетическом секторе (+2,7%), выиграли от подписания президентом Трампом указа об отмене субсидий на «зелёные» источники энергии, такие как ветровая и солнечная энергия, «в поддержку Закона о Большом красивом законопроекте».

Акции ConocoPhillips (COP 95,65, +3,10, +3,35%), Chevron (CVX 152,93, +5,53, +3,75%) и Exxon Mobil (XOM 114,14, +3,03, +2,73%) продемонстрировали рост после этого приказа и в сочетании с ростом цен на нефть, в результате чего фьючерсы на сырую нефть выросли на 0,5% до $68,30 за баррель.

Хотя рынок в целом торговался относительно стабильно в течение всей сессии, наблюдались некоторые заметные тенденции, которые поддерживали стабильность основных индексов.

Примечательно, что акции малой и средней капитализации опередили акции мегакапиталов, так как Russell 2000 (+0,7%) и S&P Midcap 400 (+0,5%) превзошли S&P 500 (-0,1%), в то время как Vanguard Mega Cap ETF (-0,15%) отстал.

Положительные показатели широты, в которых выросшие акции опережали упавшие в соотношении почти 2:1 на NYSE и Nasdaq, еще раз подтвердили эту тенденцию.

Финансовый сектор (-0,9%) оказался среди наиболее слабых по показателям, что отчасти связано с его компонентами с большой капитализацией, поскольку HSBC понизил рейтинг JPMorgan Chase (JPM 282,66, -9,31, -3,2%), Bank of America (BAC 47,14, -1,52, -3,1%) и Goldman Sachs (GS 697,04, -13,88, -2,0%).

Tesla (TSLA 297,81, +3,87, +1,32%) восстановилась после вчерашней неблагоприятной прессы, но слабые результаты ведущего компонента Amazon (AMZN 219,33, -4,14, -1,9%) не позволили сектору потребительских товаров (-0,6%) выйти на положительную территорию после сообщений о том, что первоначальные продажи Amazon в прайм-день упали на 14% по сравнению с прошлогодним показателем.

Кроме того, слабая динамика акций Apple (AAPL 210,01, +0,06, +0,0%) и Microsoft (MSFT 496,62, -1,10, -0,2%) сдержала дальнейший рост в технологическом секторе (+0,4%), несмотря на впечатляющие результаты акций производителей микросхем, которые привели к тому, что индекс PHLX Semiconductor закрылся с ростом 1,8%, почти сведя на нет вчерашнее падение на 1,9%.

Казначейские облигации США испытали сегодня некоторое умеренное давление продаж, в основном в преддверии кассовой сессии. Кассовая сессия была определена небольшими изменениями по всей кривой, несмотря на относительно слабый аукцион по 3-летним облигациям и разговоры о скором введении дополнительных тарифов (и тарифных писем).

Однако опрос Федерального резервного банка Нью-Йорка, показывающий снижение краткосрочных инфляционных ожиданий, оказал некоторую поддержку в сочетании с преобладающим мнением о том, что в конечном итоге будут объявлены более выгодные торговые соглашения и что тарифы для основных торговых партнеров будут менее обременительными, чем опасались.

Участники рынка будут следить за дальнейшим развитием событий на тарифном фронте и публикацией в среду протокола FOMC в надежде на то, что это хоть как-то изменит относительно вялое начало недели.

С начала года:

S&P 500: +5.9% Nasdaq: +5.7% DJIA: +4.0% S&P 400: +1.6% Russell 2000: -0.1%

Обзор экономических данных:

Индекс оптимизма малого бизнеса NFIB за июнь остался практически неизменным на уровне 98,6 (предыдущее значение — 98,8).

Высокая доходность 3,891% на аукционе трёхлетних облигаций на сумму 58 млрд долларов США снизилась до уровня 3,887% на момент размещения на бирже на фоне слабого спроса со стороны косвенных покупателей.

Потребительский кредит в мае составил 5,1 млрд долларов США после пересмотренного в сторону понижения значения в 16,9 млрд долларов США (с 17,9 млрд долларов США) в апреле. Рост был полностью обусловлен невозобновляемым кредитованием, которое выросло на 8,6 млрд долларов США.

Энергетика: Нефть Брент 70.10 долл. - нефть пробует закрепиться выше 70 долл. - но это непросто на фоне увеличения выпуска странами ОПЕК

Вывод: На рынке США консолидация - это увеличивает шансы на новый рост

Макаров Михаил, еще больше аналитики:

https://www.instaforthtex.com/ru/forex_analysis/?х=mmakarov

https://www.instafixdeals.com/ru/forex_analysis/?х=mmakarov